教育贈与専用預金

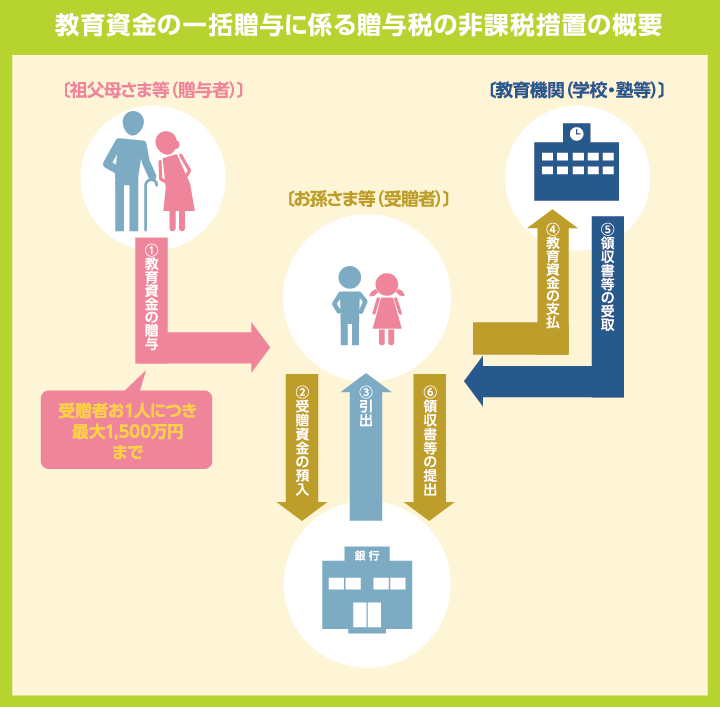

教育資金の一括贈与に係る贈与税の非課税措置の概要

2013年4月から導入され、2023年度税制改正で制度の適用期限が2026年3月31日まで延長された「教育資金の一括贈与に係る贈与税の非課税措置」は、祖父母さま等からお孫さま等へ教育資金を一括して贈与した場合に、お孫さま1人あたり1,500万円を上限として非課税となる制度です。(詳細は下記の「制度の概要」をご覧ください)

なお、扶養義務者から被扶養者への「学資や教材費、文具費などの教育費であって、通常必要と認められる」範囲内で都度贈与する場合は非課税とされています。

なお、扶養義務者から被扶養者への「学資や教材費、文具費などの教育費であって、通常必要と認められる」範囲内で都度贈与する場合は非課税とされています。

2023年度 税制改正における主な改正点

- ①

- 制度の適用期限を2023年3月31日から2026年3月31日へ3年延長する。

- ②

- 2023年4月1日以降に贈与された教育資金について、祖父母等贈与者が亡くなった場合、相続税の課税価格の合計が5億円を超えるときは、孫等受贈者の年齢等に関わらず、残額を相続財産に加算する。

- ③

- 2023年4月1日以降に贈与された教育資金について、孫等受贈者が30歳に達した場合等において、残額に贈与税が課されるときは、一般税率を適用する。

制度の概要 ~教育資金の一括贈与に係る贈与税の非課税措置~

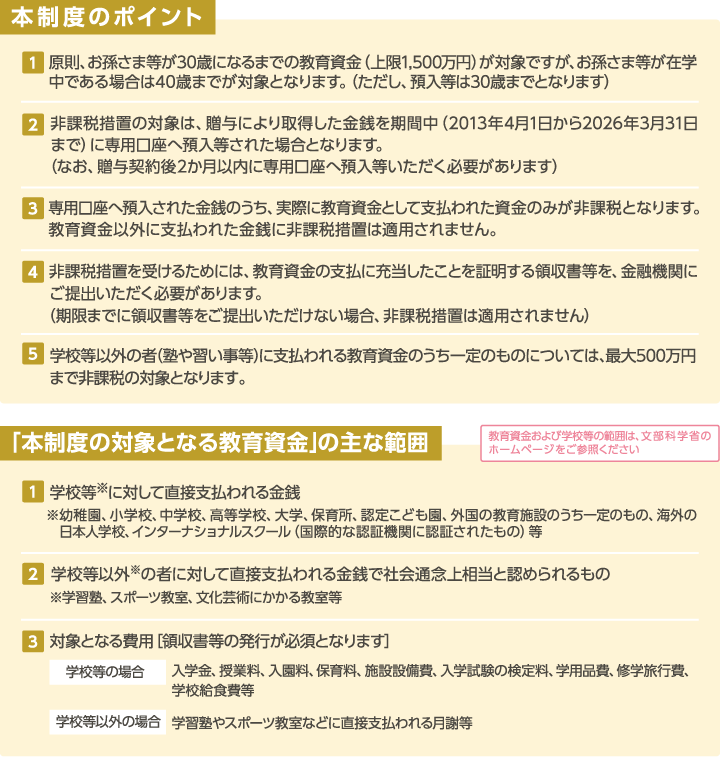

「教育資金の一括贈与に係る贈与税の非課税措置(租税特別措置法第70条の2の2)」では、2013年4月1日から2026年3月31日の間に祖父母さま等がお孫さま等に対して教育資金を一括して贈与し、かつお孫さま等の名義で新たに開設された専用口座に預入等された場合には、 非課税措置が適用されます。

ただし、非課税措置を受けるためには、預入等における教育資金非課税申告書等のご提出、受贈者の前年の合計所得金額を確認する書類等のご提出、および払出等における領収書等(教育資金として支出したことを証する書類)のご提出が必要です。

ただし、非課税措置を受けるためには、預入等における教育資金非課税申告書等のご提出、受贈者の前年の合計所得金額を確認する書類等のご提出、および払出等における領収書等(教育資金として支出したことを証する書類)のご提出が必要です。

記載の内容は2023年4月1日現在のものです。詳細および最新の情報は国税庁のホームページをご参照ください。

また本ホームページは一般的な法律、税務上の取扱いを記載しております。本制度ご利用にあたっての具体的な取扱いについては税理士、税務署にご相談、ご確認ください。

また本ホームページは一般的な法律、税務上の取扱いを記載しております。本制度ご利用にあたっての具体的な取扱いについては税理士、税務署にご相談、ご確認ください。

お問合せ

最寄りの福岡銀行本支店へお問い合わせください。

※ただし、以下の店舗は除きます。

東京支店・大阪支店・名古屋支店・広島支店・国際線ターミナル支店・星野出張所・久留米市庁内出張所・矢部出張所・上陽出張所

※ただし、以下の店舗は除きます。

東京支店・大阪支店・名古屋支店・広島支店・国際線ターミナル支店・星野出張所・久留米市庁内出張所・矢部出張所・上陽出張所

ご予約なしでご来店の際は、待ち時間が長くなる場合や当日の受付ができない場合もあります。予約対象のお取引でご来店の際は、事前のご予約をお願いします。

対象取引:「新規口座開設」「相続」「教育贈与」「通帳等紛失のお届け」「住所変更等各種お届け」

2023年4月17日現在