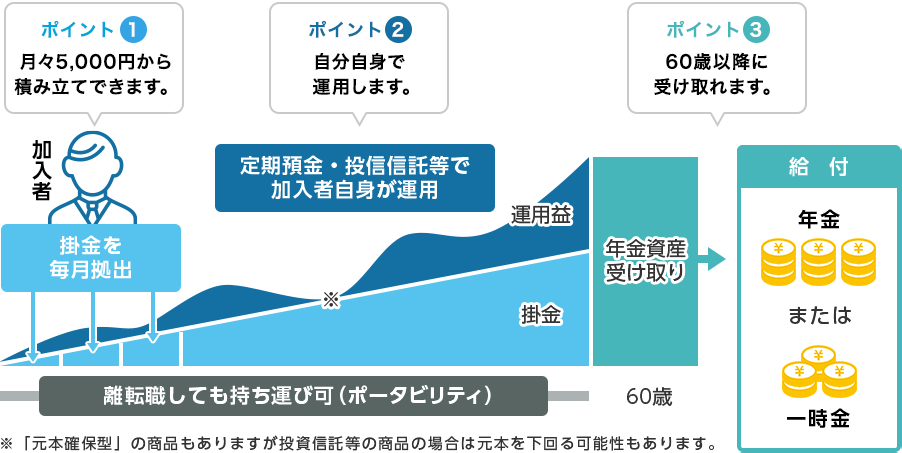

制度のイメージ

なぜ今、iDeCo?

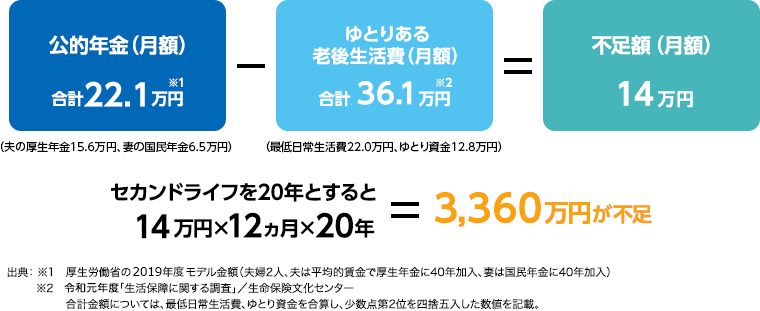

公的年金だけではゆとりある老後生活は送れません。

公的年金だけでは老後は不安ですよね。

iDeCoでの運用をプラスして、老後の不安を解消しましょう!

![]()

個人型確定拠出年金(iDeCo)は、毎月の掛金を自分自身で運用しながら積み立てていき、原則60歳以降に年金または一時金で受け取る制度です。毎月いくら積み立てるか、どんな金融商品で運用するか、自分自身で決めることができます。

公的年金だけでは老後は不安ですよね。

iDeCoでの運用をプラスして、老後の不安を解消しましょう!

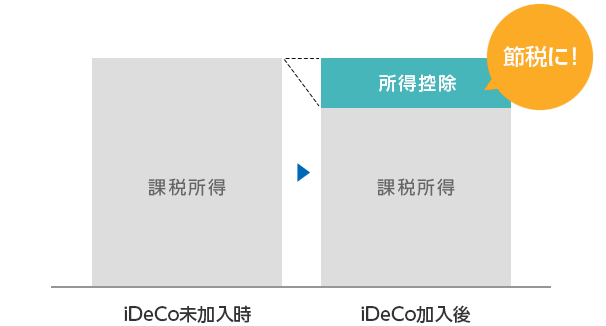

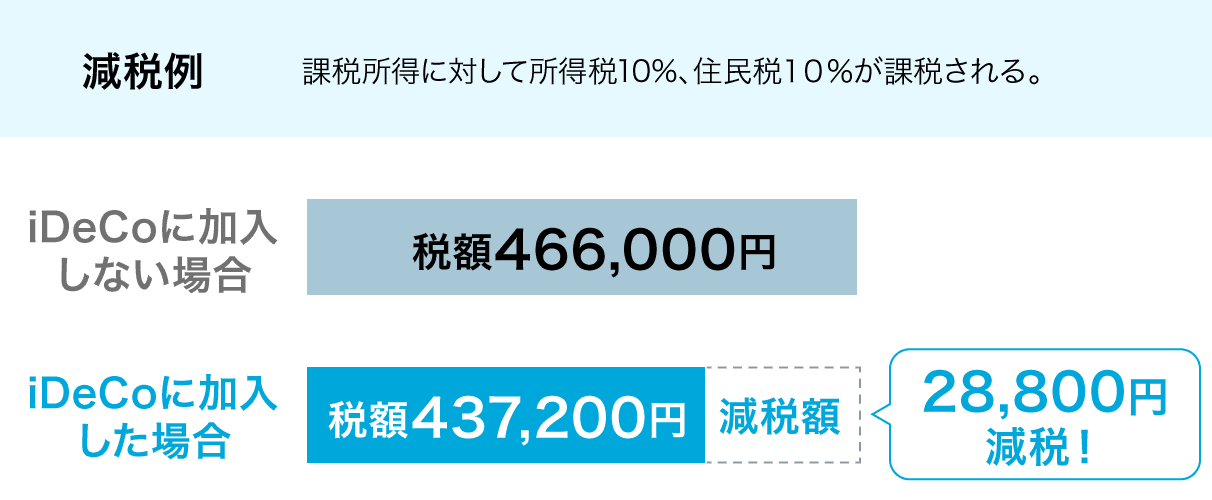

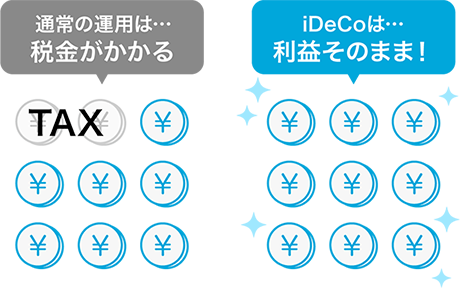

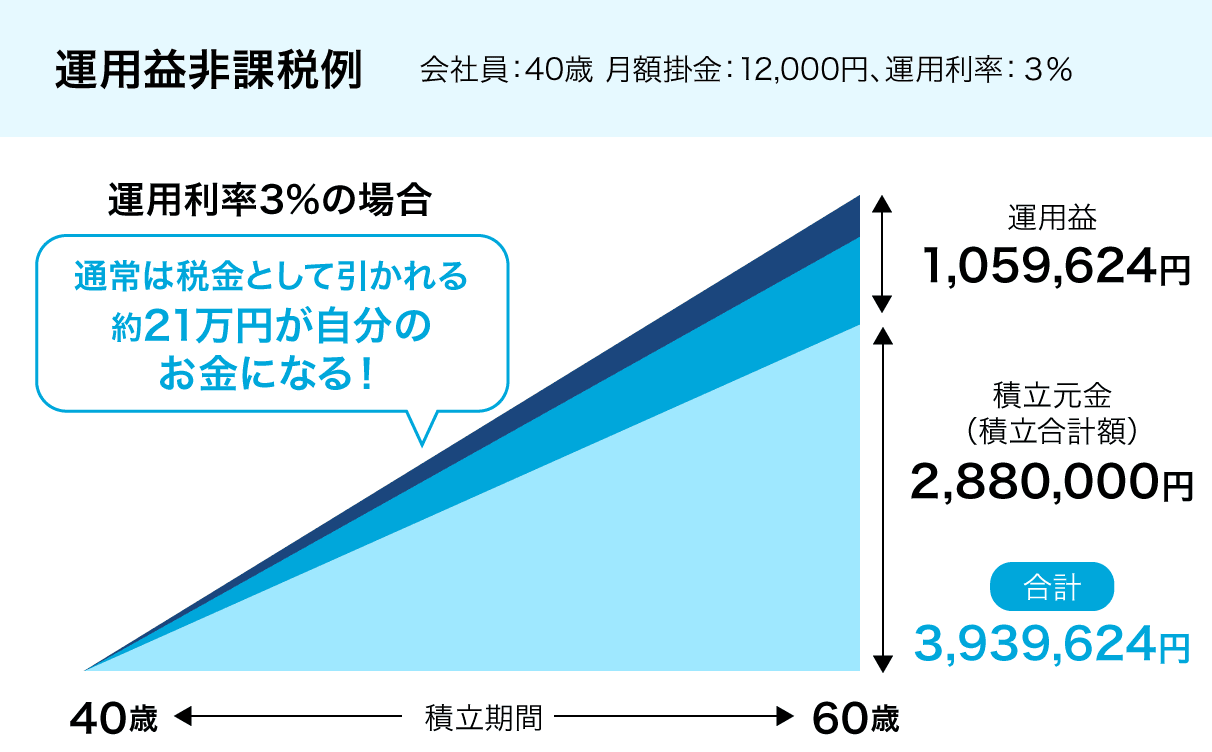

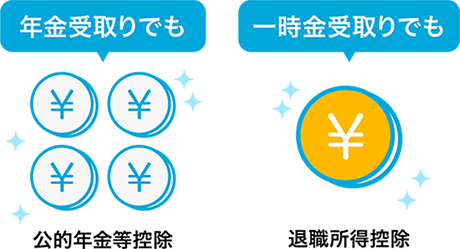

確定拠出年金では拠出時、運用時、受取時、それぞれでおトク!(税制優遇)があります。

![]()

![所得控除例 [例]40歳 会社員 年収500万円 iDeCoで毎月12,000円積み立て 年間掛金合計:14.4万円 iDeCoに加入しない場合=2,330,000円が課税所得 iDeCoに加入した場合=2,186,000円が課税所得、14.4万円が掛け金金額所得控除になる](https://www.fukuokabank.co.jp/img/toushishintaku/ideco/pict_ideco_04_pc.png)

![]()

![]()

![]()

![]()

福岡銀行ではお客さまのニーズに合わせて充実した運用商品ラインナップをご用意しております。

![]()

確定拠出年金運営管理機関登録票

確定拠出年金運営管理業 登録番号22 株式会社福岡銀行

福岡銀行

確定拠出年金コールセンター0120-934-080

※受付時間:(月~金)9:00~20:00(土)9:00~17:00(日曜日・祝日・振替休日・年末年始はご利用になれません)

既に加入されている方向けのサイトです。ご利用いただくには「口座番号」と「暗証番号」が必要です。

加入者専用サイト