投資の前に知っておきたい「お金の色分け」とは?

「お金の色分け」とは一体何なのでしょうか?なぜ投資の前に色分けをしたほうが良いのでしょうか?

お金の色分けが重要な理由3つと具体的な手順をお伝えしていきます。

Point

- 投資に使えるお金を明確にする

投資の前に「お金の色分け」が重要な理由3つ

まず、投資をする前に「お金を色分け」しましょう。

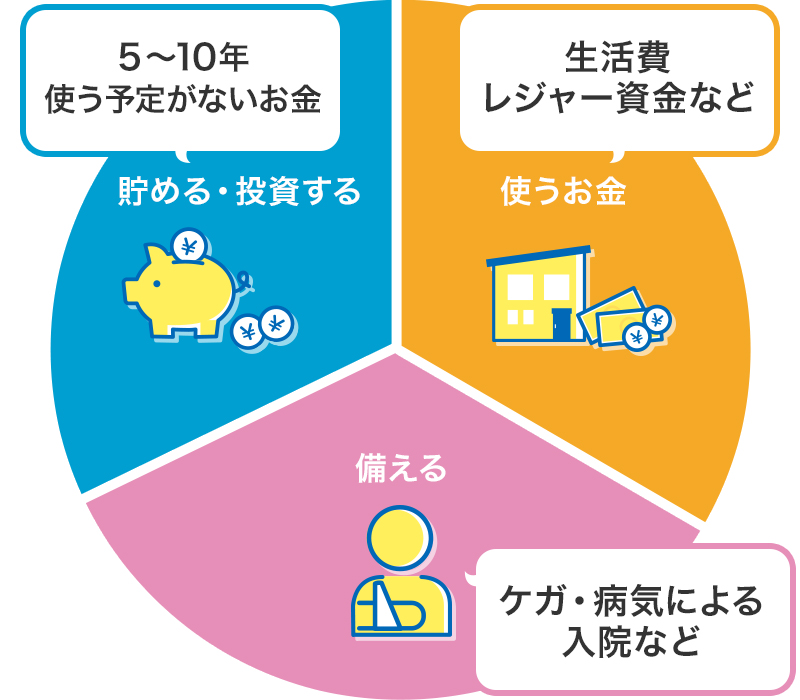

お金の色分けとは、月々の収入や預貯金を「使うお金」「備えるお金」「当分使う予定のないお金」に分けることです。

| 使うお金 |

食費など生活に必要な費用 |

|---|---|

| 備えるお金 |

病気・ケガをした場合など緊急時に備えるお金 |

| 当分使う 予定のない お金 |

この先5~10年程度使う予定のないお金 |

【お金の色分けイメージ】

なぜ「お金の色分け」が必要なのでしょうか?3つの理由をお伝えしていきます。

収支の見える化でお金の管理力がつく

投資の前にまずは今の収支を把握することが大切です。「お金の色分け」はその第一歩。お金の流れが見えてくれば、自然と管理力が身についていきます。

「使うお金」は、食費や家賃、住宅ローン、通信費など毎日の生活で必要な費用が該当します。すぐに使えるように普通預金などに入れておくことが一般的です。

家計の収入と支出をチェックしてみましょう。月々使うお金の中でも、サブスクリプションや通信費、光熱費、保険料など固定費を見直すことで、節約にもつながります。

日々のチェックが大変という方は家計簿アプリなどを使って家計の収支を大まかに把握することから始めてみましょう。

福岡銀行をメインで利用されている方は、スマホアプリ「Wallet+」がおすすめ。口座残高や収支を、いつでもどこでもスマホで手軽にチェックできます。

いざという時の出費に備えられる

「使うお金」とは別に、病気・ケガ・失業など不測の事態があった際に「備えるお金」も考えておく必要があります。「備えるお金」はいつでも引き出せる預貯金にしておくと安心です。

投資するお金と別にしておくことで、投資する(した)お金を切り崩さず万が一の事態に備えることができます。

どれくらい「備えるお金」を確保すればいいかは、次の動画も参考にしてください。

生活防衛資金って何?(約5分)

投資に使えるお金が見えてくる

残った「当分使う予定のないお金」が投資できるお金です。

銀行の預金金利は年0.1%程度(2024年9月時点)でほとんどふえていきません。例えば、同じ100万円でも、将来物価が上がれば買える物が減ってしまいます。

ここで、5〜10年使う予定のないお金を利用して「ふやす」ことを検討してみましょう。

初心者の場合、投資は時間を味方にできる「長期投資」がおすすめです。さらにNISA制度を活用すれば、投資によってふえたお金を非課税で受け取ることができます。

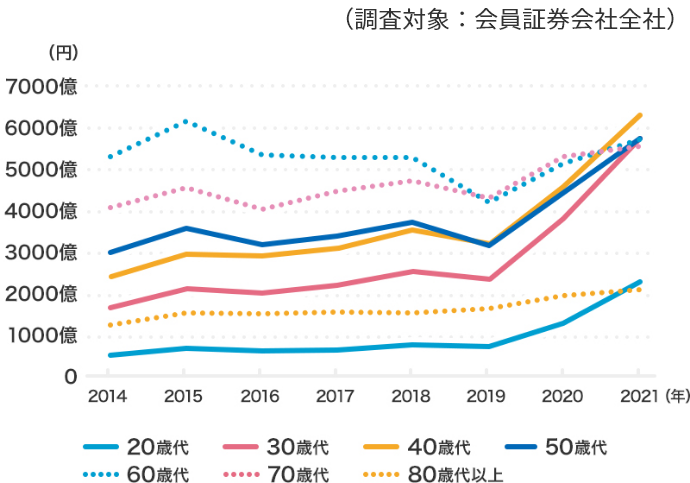

広い世代でふえ始めている投資

日本証券業協会の「年代別NISA(一般・つみたて)新規買付額の推移(2022年7月公表)」で見てみましょう。2019年以降20代~50代でいずれも増加傾向にあり、NISAを始めている人がふえていることが伺えます。

【年代別NISA(一般・つみたて)新規買付額の推移 ※2022年7月公表】

出典:日本証券業協会ウェブサイト「NISA及びジュニアNISA口座開設・利用状況調査結果(全証券会社)」2022年7月公表の時系列データより作成

※ 買付額はロールオーバーによる受入額を含む。なお、計算できなかった証券会社を除く。

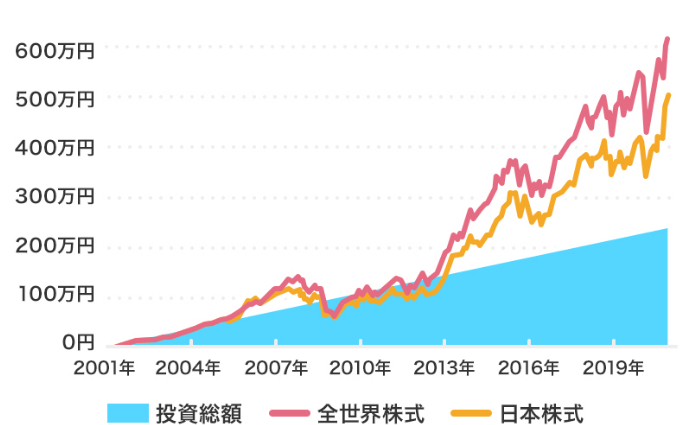

長期投資は①リスクが抑えられる、②複利効果の恩恵が大きい、③トータルコストが少ないというメリットがあり、投資の経験が浅くてもリターンを得やすい方法と言われています。

いざ投資デビュー!...っとその前に知っておいてほしい"りんご"の話!?(約4分)

長期投資は短期投資に比べ、リターンの振れ幅が小さくなる=リスクを抑えられるというデータがあります。株式・投資信託などの金融商品は値動きがありますが、一定額を積立投資すると価額が下がった時に多い口数を購入できます。価額が高い時には逆に購入口数は少なくなりますが、平均購入単価を平準化する効果があります。

また、値動きの異なる複数の資産に分散投資することでもリスクを軽減できます。

長期・積立て・分散投資の効果(株式)

出典:「つみたてNISA早わかりガイドブック」(金融庁)を加工して作成

長期投資には投資した資金の「元本のみ」だけではなく、「元本+運用益」に対する利子が付き(複利効果)雪だるま式に資産がふえていくことが期待できます。短期的な値上がり値下がりに左右されることなく、長期で見ることが大切です。

③のトータルコストとは、投資にかかる費用で主に手数料を指します。

初心者は投資家から集めたお金を専門家が投資・運用する「投資信託」を購入・運用する事例が多いです。

投資信託には購入時・運用中・換金時に手数料がかかりますが、長期に渡って保有することで1年あたりの手数料負担率を下げることが可能です。1年あたりの手数料負担率は「コストの合計÷年数」で年数が長い(分母が多い)と負担率は低くなります。

よって、申込み手数料(購入時の手数料)や信託財産留保額(期間の途中に投資信託を換金した際に徴収される手数料)といったそれぞれ1回支払う手数料は保有年数が長くなると負担率を下げられます。

使う目的と時期を明確にして適切な投資金額を割り出そう

色分けをすると、お金を使う目的や時期が明確になります。自身の金融資産の中で、どれだけの金額を投資に回せるのかが可視化され、無理なくライフプランを立てることができます。

日々の出費を記録し、お金を色分けする作業が大変と感じるかたもいらっしゃるでしょう。

銀行公式無料アプリ「Wallet+」では収支管理ができます。アプリに口座を登録することで、その月の収支が自動計算され手軽にチェックすることが可能です。

その他、投資信託・NISA・保険の見直しなどトータルなマネープランは福岡銀行がサポートいたしますので、お気軽にご相談ください。

まとめ

- 投資を始める前に「使うお金」「備えるお金」「当分使う予定のないお金」を色分けする。

- 初心者は「リスクが抑えられる」「複利効果の恩恵が大きい」「トータルコストが抑えられる」ことから長期投資がおすすめ。

- 「当分使う予定のないお金」から無理なく投資を始めよう。