結婚時に保険に加入した方がよい? 検討する内容とその理由とは

人生にはいくつかのライフイベントがありますが、中でも結婚は保険について考える絶好のタイミングです。大切な家族との生活を守るには、どんな保険に加入すればよいのでしょうか。

今回は、結婚時に保険に加入した方がよい理由や検討すべき内容について解説します。

Point

- 自分とパートナーのために、結婚をきっかけに保険を検討するのがおすすめ。

- 保険にはいくつか種類があり、備えたいリスクに合ったものを選ぶ必要がある。

- ふくぎんの無料保険相談ではプロに無料で相談できる。

保険①~保険の仕組み篇~(約4分)

保険②~保険の必要性篇~(約4分)

結婚時に保険に加入した方がよい3つの理由

結婚時に保険に加入した方がよい理由は以下3つです。

万が一のときに備えるため

自分に万が一のことがあった場合、遺された家族の生活を守るには保険が有効です。パートナーはまとまった金額の死亡保険金を受け取れるので、経済的な負担を軽減できます。

加入する保険の種類:生命保険

働けなくなったときに備えるため

自分が病気やケガをすると、まとまった医療費がかかる可能性があります。長期間働けなくなれば、収入も減少するでしょう。共働きでパートナーに収入があったとしても、生活が苦しくなるかもしれません。

医療保険や就業不能保険に加入すれば、病気・ケガの医療費や一時的な収入の減少を保険金でカバーできます。

加入する保険の種類:医療保険、がん保険、就業不能保険

老後の生活費に備えるため

結婚は、老後のお金について考えるきっかけにもなります。日本は高齢化が進んでおり、老後の期間が長くなっているため、公的年金(国民年金、厚生年金)だけでは生活費が不足する恐れがあります。

老後の生活費は貯蓄や投資のほかに、保険で準備することも可能です。個人年金保険に加入すれば、公的年金に上乗せして年金を受け取れます。

加入する保険の種類:個人年金保険

保険③~保険を選ぶポイント篇~ (約5分)

結婚時に検討したい保険

保険にはいくつかの種類があり、保障内容が異なります。備えたいリスクに応じて、自分たちに合った保険に加入することが大切です。ここでは、結婚時に検討したい保険内容を5つ紹介します。

| 何に備えるか | 加入する保険 |

|---|---|

| 万が一のときに備える | 生命保険 |

| 働けなくなったときに備える | 医療保険 がん保険 就業不能保険 |

| 老後の生活費に備える | 個人年金保険 |

生命保険:自分自身やパートナーの死亡に備える

生命保険は、自分自身やパートナーの死亡に備えるための保険です。保険期間中に契約者が死亡または所定の高度障害状態に該当すると、遺族(受取人)に死亡保険金が支払われます。生命保険は、保障期間によって「終身保険」と「定期保険」の2つに分けられます。

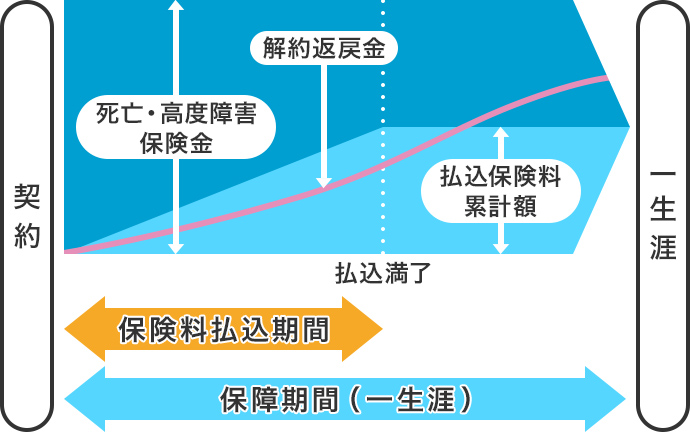

<終身保険のイメージ図>

終身保険は、解約しない限り保障が一生涯続くのが特徴です。契約途中で解約すると解約返戻金を受け取れますが、払込保険料累計額を下回ることがあります。また、定期保険に比べて保険料が高い傾向にある点に注意が必要です。

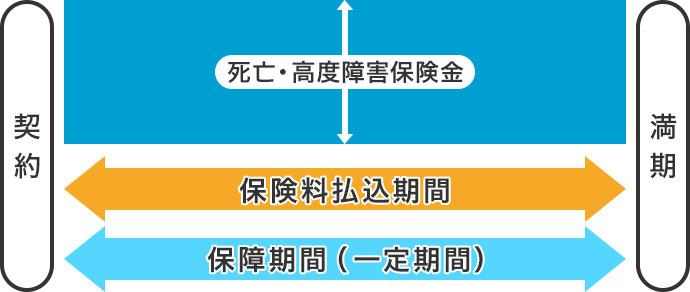

定期保険のイメージ図

定期保険は、一定期間(10年など)の死亡保障を準備できるのが特徴です。「子どもが独立するまで」など、必要な時期だけに絞って保障を確保できます。基本的に満期保険金や解約返戻金がないため、終身保険よりも保険料は安い傾向にあります。

一生涯の保障を確保したい場合は終身保険、少ない負担で最低限の保障を確保したい場合は定期保険を検討するといいでしょう。

医療保険:病気やケガの医療費に備える

医療保険は、自分自身や家族の病気・ケガに備えるための保険です。入院したり、手術を受けたりした場合に所定の給付金が支払われます。

高額療養費制度などの公的保険でまかなえる部分もありますが、自己負担は発生します。入院や治療が長期化すれば、経済的に大きな負担となる可能性があるので、医療保険で備えておくと安心です。

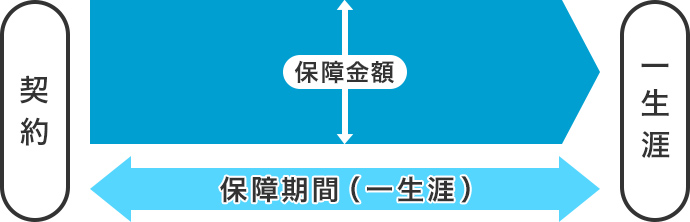

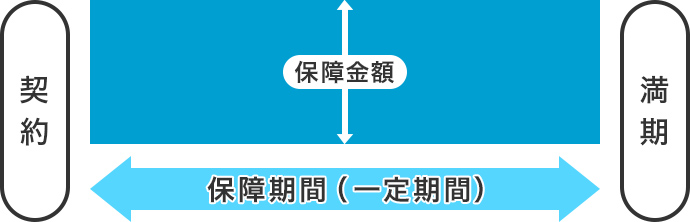

医療保険も保障が一生涯続く「終身タイプ」、一定期間の保障を確保できる「定期タイプ」の2つがあります。

終身タイプの医療保険のイメージ図

定期タイプの医療保険のイメージ図

がん保険:がんの医療費に備える

がん保険は、がんの医療費に備えるための保険です。がんと診断されると診断一時金、入院や通院、手術を受けた場合は所定の給付金が支払われます。

がん(悪性新生物)は日本人の死因第1位で、2021年は死因全体の26.5%を占めています。また、がんは手術や入院だけでなく、通院で抗がん剤治療や放射線治療を受けるケースもあります。

治療が長期化すると、医療費の負担が重くなるかもしれません。思うように働けず、収入が減少するリスクもあります。がんに特化した保障を確保したい場合は、がん保険を検討しましょう。

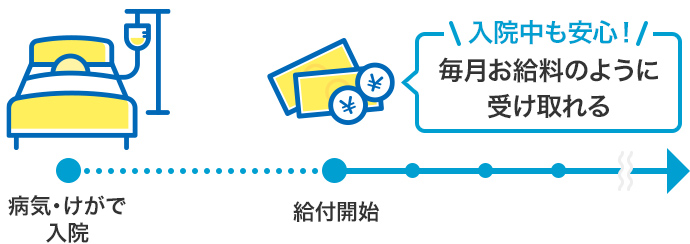

就業不能保険:病気やケガで長期間働けないときの収入減少に備える

就業不能保険は、病気やケガで長期間働けないときの収入減少に備えるための保険です。所定の就業不能状態に該当し、一定期間(60日など)が経過すると毎月給付金が支払われます。

医療保険は入院給付金が支払われますが、多くの場合、入院日数に上限が設けられています(60日など)。また、在宅療養では給付金を受け取れません。

就業不能保険は入院だけでなく、在宅療養も給付金の支払対象となります。また、所定の就業不能状態から回復するまで給付金が支払われるので、長期の収入減少に備えられます。

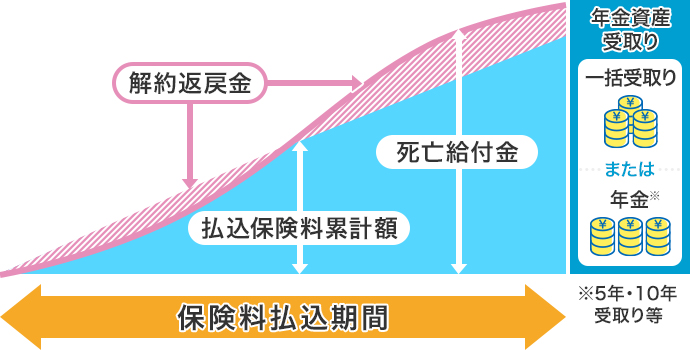

個人年金保険:公的年金だけでは足りない老後の生活費に備える

個人年金保険は、公的年金だけでは足りない老後の生活費に備えるための保険です。支払った保険料を原資に、将来年金を受け取れます。一生涯年金を受け取れる「終身タイプ」、受取期間が確定している「確定タイプ」の2つがあります。

<個人年金保険のイメージ図>

中途解約すると解約返戻金を受け取れますが、払込保険料累計額を下回る可能性があるので注意が必要です。

毎月保険料を払いながら、無理なく老後資金を準備したい場合は個人年金保険を検討するといいでしょう。

保険①~保険の仕組み篇~(約4分)

保険を検討するときに知っておくこと

結婚をきっかけに保険に加入する場合は、以下の2つを知っておくとよいでしょう。

公的保険と民間保険の違いを理解する

ケガや病気、死亡などのリスクに備える保険は、大きく「公的保険」と「民間保険」の2つに分けられます。

・公的保険:国が運営している保険(原則として強制加入)

・民間保険:保険会社が運営している保険(任意加入)

厚生年金や健康保険などの公的保険に加入していれば、公的補助を受けることが可能です。

例えば、公的年金に加入している人が亡くなった場合、遺された家族には遺族年金が支払われます。

病気やケガでまとまった医療費がかかった場合は、高額療養費制度によって自己負担額が抑えられます。長期間働けないときは、会社員であれば傷病手当金(給与の2/3程度)が一定期間支払われます。

ただし、公的保険のみでは保障が不足することもあります。公的保険の内容を理解した上で、必要に応じて民間保険に加入することが大切です。

夫婦の必要保障額を把握する

必要保障額とは、万が一のときに遺された家族が安心して暮らすために必要なお金のことです。「家族が必要となるお金(支出)」から、「入ってくるお金(収入)」を差し引いて計算します。必要保障額は、民間保険でまかなうのが基本です。

| 家族に必要となるお金 | 入ってくるお金 |

|---|---|

|

・パートナーの生活費 |

・パートナーの収入 |

遺されたパートナーが専業主婦(夫)の場合、すぐに働くのは難しいかもしれません。そのため、共働きよりも必要保障額は大きくなるでしょう。

子どもがいる場合は、教育費の準備も必要です。教育資金の総額は、子ども1人あたり約1,000万円が目安となります(高校まで公立、大学のみ私立の場合)。

入ってくるお金を計算する際は、遺族年金(公的保険)だけでなく、勤務先から支払われる死亡退職金や貯蓄なども加味することが大切です。

保険の相談は銀行でもできます

保険のプロに無料で相談でき、保険料や保障内容を比較しながら必要な保険の提案を受けられます。提案内容に納得できれば、その場で保険の申込み手続きが可能です。契約後もサポートを受けられるので、加入後にわからないことがあっても安心です。

結婚時に保険に加入して人生のリスクに備えよう

家族と安心して暮らすには、結婚時に保険に加入して人生のリスクに備えることが大切です。保険はさまざまな種類があるので、プロに相談するのも選択肢です。保険についてわからないことがあれば、「ふくぎんの無料保険相談」をご利用ください。

まとめ

- 自分とパートナーのために、結婚をきっかけに保険を検討するのがおすすめ。

- 保険にはいくつか種類があり保障内容が異なるため、備えたいリスクに合ったものを選ぶ必要がある。

- ふくぎんの無料保険相談ではプロに無料で相談できる。

関連記事

-

相談

ご相談内容をお伺いし、お近くの店舗をご案内いたします。

-

相談

ご相談内容をお伺いし、お近くの店舗をご案内いたします。