ある日、

突然訪れる介護。

大切な家族のために、

いま考えるべきこと。

Point

- 突然介護が必要になる可能性を考え、早めに介護について考えておくことが重要。

- 介護期間には「介護サービス費用」「医療にかかわる費用」「その他の費用」が必要になることを理解し、家族の経済的な負担を考え自身で準備する。

- 公的介護保険は介護が必要になった場合、利用者の所得に応じて1~3割の自己負担で介護サービスを利用できる制度である。

-

年齢を重ねると、介護のことが心配になるのではないでしょうか。今は問題なく過ごせていても、ある日突然介護が必要になる可能性もあります。大切な家族に負担をかけないためにも、まだ元気なうちに介護について考えておくことが大切です。

今回は、介護になる可能性や費用、公的介護保険の仕組みなどについて解説します。

-

介護になる可能性は?

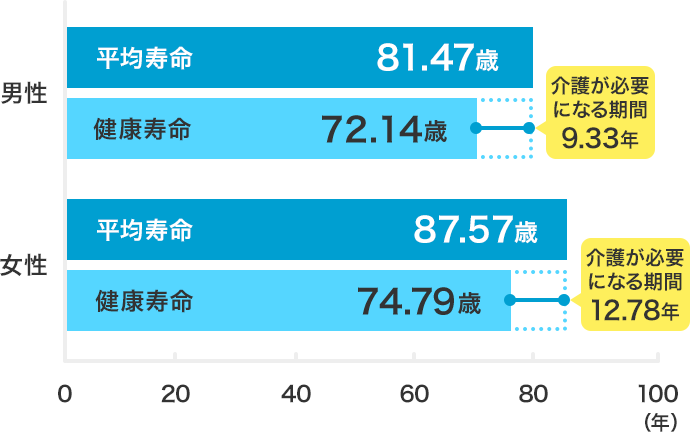

介護について考えるときは、「平均寿命」と「健康寿命」の違いを理解しておく必要があります。

平均寿命とは?

0歳児が平均して何年生きられるかを示す指標

健康寿命とは?

健康上の問題で日常生活が制限されることなく生活できる期間

平均寿命と健康寿命には、男性9.33年、女性12.78年の差があります。平均寿命と健康寿命の差は「日常生活に制限がある期間」であり、介護が必要になる期間といえます。

-

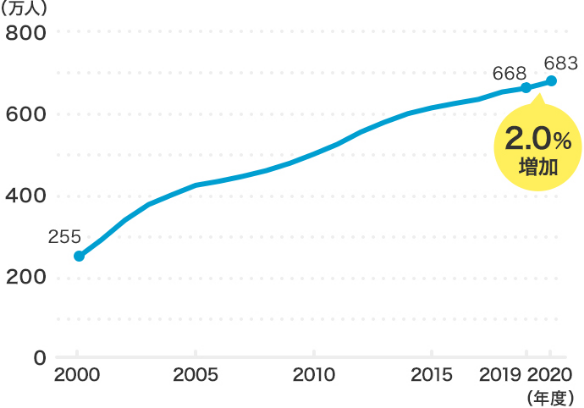

要介護(要支援)認定者数の現状

厚生労働省の「令和2年度(2020年度)介護保険事業状況報告」によると、要介護(要支援)認定者数は、令和3年(2021年)3月末現在で682万人です。対前年度比で13万人(2.0%)の増加となりました。

要介護認定者数は一貫して増加しており、介護に備える必要性は高まっています。

-

介護は突然やってくる

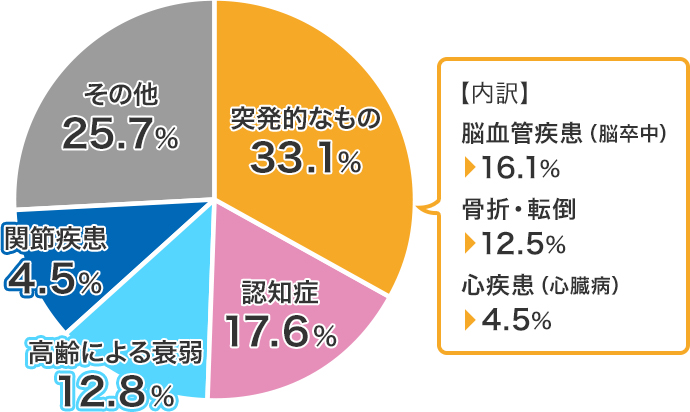

介護の原因の第1位は「認知症(17.6%)」ですが、その他にもさまざまな原因で介護が始まっています。特に注目しておきたいのは、全体の約3割を占める「脳血管疾患」「骨折・転倒」「心疾患」の3つです。

これら3つは少しずつ症状が現れるのではなく、突然起こるのが特徴です。つまり、ある日突然介護が必要になってしまう可能性があります。

今は元気で過ごせていても、将来は何が起こるかわかりません。万が一に備えて、早めに介護について考えておくことが重要といえます。

次は、介護にかかるお金について見ていきましょう。

-

-

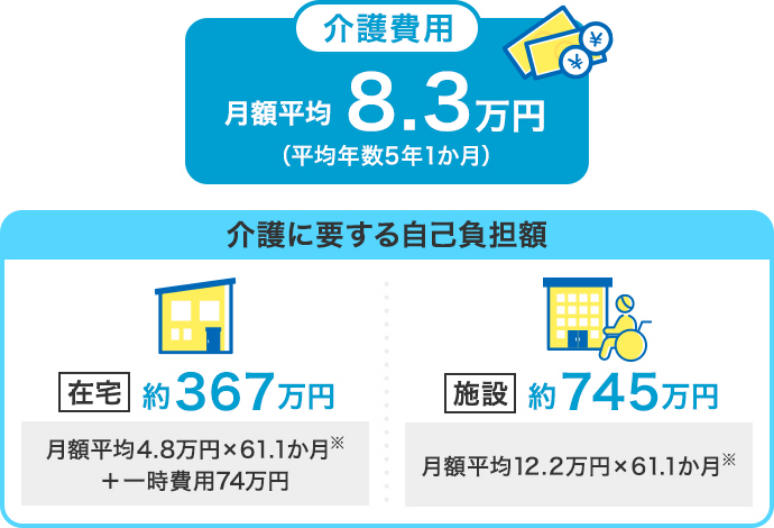

介護にかかる一般的な費用とは?

※(公財)生命保険文化センター「2021年度 生命保険に関する全国実態調査」

※介護期間の平均は約61.1ヵ月介護費用の平均は、月額8.3万円です。自己負担額は介護を受ける場所によって差があり、在宅の場合は約367万円、施設に入る場合は約745万円となっています。

介護期間の平均は61.1ヵ月(約5年)ですが、実際には個人差があります。平均寿命と健康寿命の差を考慮すると、介護期間が10年を超える可能性もあるでしょう。介護期間が長くなればなるほど、自己負担額もふえていきます。

-

「家族の負担」を考えると自身で準備することも大切

家族の経済的な負担を考えると、介護費用は自身で準備することが大切です。

介護する側の家族(子どもなど)にも、自分たちの生活があります。日常生活費はもちろん、住宅ローンの返済や教育費、老後資金の準備も必要です。さらに親の介護費用まで負担することになれば、経済的に困窮してしまう恐れがあります。

また、介護を受ける本人が介護費用を預貯金で準備していたとしても、認知症などで意思疎通がとれなくなれば、預貯金を自由に引き出せなくなる可能性があります。お金の不安を解消するためにも、元気なうちに家族と介護について話し合っておきましょう。

-

-

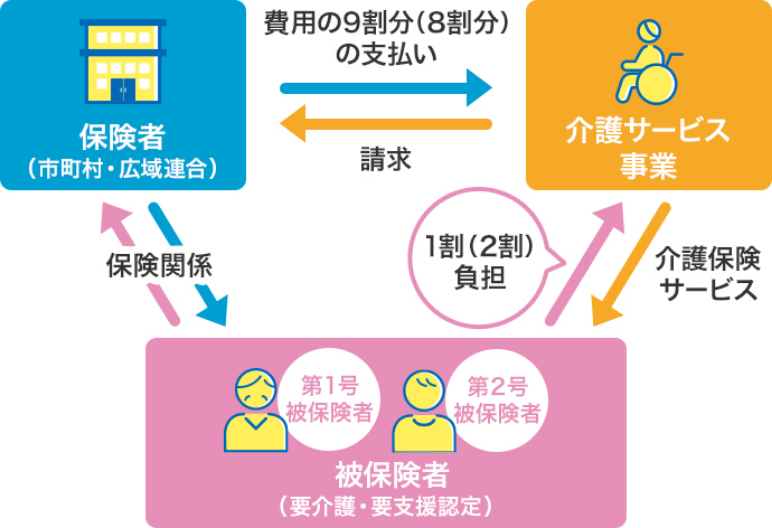

公的介護保険の仕組み

公的介護保険は、40歳以上の人が保険料を納め、介護が必要になったときに所定の介護サービスを受けられる公的な制度です。

介護が必要になった場合は、利用者の所得に応じて1~3割の自己負担で介護サービスを利用できます。所得の低い方や1ヵ月の利用料が高額になった方には、別に負担軽減措置が設けられています。

<介護保険の被保険者区分>

第1号被保険者

(65歳以上の人)原因を問わず、要介護状態となったときに介護サービスを受けられる

第2号被保険者

(40~64歳以上の人)加齢を伴う疾病(がんなど16疾病)によって要介護状態となったときに介護サービスを受けられる

介護サービスを受けるには、市区町村の窓口で申請して「要介護認定」を受ける必要があります。要介護認定は、身体の状況などに応じて「要支援1~2」「要介護1~5」の7段階に区分されており、要介護度に応じてサービスの利用限度額が定められています。

要支援1 入浴や掃除など、日常生活の一部に見守りや手助けが必要な場合がある

要支援2

要介護1食事や排せつなどはほとんどひとりでできるが、ときどき介助が必要

立ち上がりや歩行などに不安定さがみられる要介護2 食事や排せつに何らかの介助を必要とすることがある

立ち上がりや片足での立位保持、歩行などに何らかの支えが必要要介護3 食事や排せつに一部介助が必要

入浴や衣服の着脱などに全面的な介助が必要

立ち上がりや片足での立位保持などがひとりでできない要介護4 食事にときどき介助が必要

排せつ、入浴、衣服の着脱には全面的な介助が必要

立ち上がりや両足での立位保持がひとりではほとんどできない要介護5 食事や排せつがひとりでできないなど、日常生活を遂行する能力は著しく低下している

歩行や両足での立位保持はほとんどできない在宅サービスを利用する場合、要介護度別に1ヵ月あたりの利用限度額が定められています。限度額の範囲内で介護保険サービスを利用したときの自己負担額は、原則として利用額の1割です。

<在宅サービスの1ヵ月あたりの利用限度額>

区分 利用限度額 自己負担額

(1割の場合)要支援1 5万320円

約5,030円

要支援2 10万5,310円

約1万530円

要介護1 16万7,650円

約1万6,760円

要介護2 19万7,050円

約1万9,700円

要介護3 27万480円

約2万7,040円

要介護4 30万9,380円

約3万930円

要介護5 36万2,170円

約3万6,210円

施設サービスを利用する場合は、住環境の違い(個室、相部屋など)によって自己負担額は変わります。

<特別養護老人ホームの1ヵ月の自己負担額の目安(要介護5の場合)>

相部屋の場合 個室の場合 施設サービス

費の1割2万5,200円

2万7,900円

居住費 2万5,650円

6万180円

食費 4万3,350円

4万3,350円

日常生活費 1万円

1万円

合計 10万4,200円

14万1,430円

-

介護にかかるその他の費用

在宅や施設のサービス利用料は介護保険の対象ですが、保険が適用されない費用もあります。例えば、食費や施設に通うための交通費、おむつなどの日用品は原則として全額自己負担です。

在宅で介護する場合は、手すりの設置や段差の解消などのリフォームが必要になるかもしれません。介護リフォームについては、市区町村から補助(助成)を受けられる可能性があるので、状況に応じて相談してみましょう。

-

医療にかかる費用

高齢になると、ケガや病気で通院や入院が必要になることもあります。その場合は介護保険ではなく、公的医療保険が適用されます。

医療費の窓口負担割合は、69歳までは3割、70~74歳は2割、75歳以上は1割が原則です。ただし、所得によっては負担割合がふえることもあります。自己負担割合が1割の場合、医療費の総額が1万円であれば、窓口での支払額は1,000円です。

医療費の自己負担額が高額になった場合は、「高額療養費制度」が利用できます。高額療養費制度とは、1ヵ月の自己負担額が上限額を超える場合、その超えた金額分が払い戻される制度です。

70歳以上の場合、上限額は外来のみで月1万8,000円、外来と入院を合わせて月5万7,600円です(所得によって異なる)。

高額療養費制度を利用する場合は、加入している公的医療保険に支給申請書を提出しましょう。

-

-

大切な家族のために、いまできることは?

「介護に備えたいがお金に余裕がない」という方は、現在の家計や資産を見直すことから始めてみてはいかがでしょうか。保険の見直しなどで支出を減らすことができれば、介護費用を準備する余裕が生まれるかもしれません。

資産に余裕がある方は、一時払い保険で介護に備えるのも選択肢です。保険料を一括で支払うことで、万が一のときには介護保険金や死亡保険金を受け取れます。指定代理請求人を指定しておけば、認知症などで被保険者の意思表示が困難になっても、指定代理請求人が被保険者に代わって介護保険金を請求できるので安心です。

福岡銀行では無料保険相談を実施しております。保険の見直しや一時払い保険で介護費用に備えたい場合はお気軽にご相談ください。

福岡銀行|無料保険相談また、ご自身の老後資金について確認したい場合は、シミュレーションをして資金計画を考えてみましょう。

簡易シミュレーションをしてみる -

まとめ

- 突然介護が必要になる可能性を考え、早めに介護にかかわる費用や制度を理解する。

- 介護する側の家族の経済的な負担を考え、介護費用を自身で準備することも大切。

- 公的介護保険に加えて民間の介護保険も検討することで、介護サービス費用負担を減らすことができる。

-

関連記事

-

相談

ご相談内容をお伺いし、お近くの店舗をご案内いたします。

-

ネットで今すぐ確認

おすすめの運用方法、対策などをご紹介します。