いくらまで借りられる?金利の仕組みは?初めての住宅ローン

Point

- 借入可能額は年収や年齢、購入する住宅によって左右される。

- 「いくら借りられるか」よりも、「いくらなら返せるか」で考えよう。

マイホームを購入するときは、住宅ローンを利用するのが一般的です。住宅ローンはいくらまで借りられるのでしょうか。合わせて返済額に影響を与える金利の仕組みも理解しておきましょう。

住宅ローンはいくらまで借りられる?

住宅ローンは、年収や住宅の価値などによって借りられる金額が変わってきます。まずは、借入可能額の目安や借入希望額の決め方について確認していきましょう。

借入可能額は年収や年齢などに左右される

住宅ローンの借入可能額は、申込者の下記のような項目によって左右されます。

● 年収 ● 勤務先 ● 勤続年数 ● 年齢 ● 家族構成 ● 購入する住宅の担保評価 ● 他の借入の有無 ● 過去の延滞歴の有無

一般的には、年収が高く、勤続年数が長いほうが多くの金額を借りられます。すでに他の金融機関からお金を借りていて返済が残っている場合は、全く借りていない場合に比べて借りられる金額は少なくなります。

また、購入する住宅の価値(マンション、戸建て、新築、中古など)によっても変わってきます。

金融機関のシミュレーションを利用してみるのもよいでしょう。

福岡銀行|お借入シミュレーション

「いくらなら返せるか」を考えて借入希望額を決める

いくら借りられるかが分かってきても、借りられる上限まで借りることには注意が必要です。住宅ローンを借りると、30年程度の長期にわたって返済していくことになります。安定した収入があっても、現在の状況が今後も続くとは限りません。自身や家族の病気・ケガ、介護で思うように働けなくなったり、急なリストラにあったりする可能性もあるでしょう。

住宅ローンは「いくら借りられるか」よりも、「いくらなら返せるか」を考えて借入希望額を決めていきましょう。人生では何が起こるかわかりません。無理なく返済を続けるには、返済額が年収の20%程度となるような返済計画を立てるといいでしょう。

住宅ローンを借りる前に家計や保険を見直そう

住宅ローンを組む際には、家計の収支を見直すことも大切です。家計簿をつけて収支を把握し、無駄な支出を抑え返済負担を少しでも減らしましょう。

また、住宅ローンを利用する場合は、「団体信用生命保険(団信)」に加入します。団信に加入すると死亡保障がふえるため、すでに加入している生命保険の見直すことで月々の保険料を減らせるかもしれません。

【住宅ローン④】金融機関の選び方(約4分)

住宅ローンの頭金

住宅ローンを借りる場合は、頭金(自己資金)を用意する場合もあります。頭金のある/なしで、ローンの返済額は変わってきます。頭金を入れると借入金額が減るため、毎月の返済額を抑えられます。

例えば、3,000万円の家を購入するときに、頭金なしで3,000万円を借りると毎月の返済額は9万9,379円です。一方、頭金500万円を入れて2,500万円を借りる場合は8万2,816円に抑えられます。

※借入期間35年、金利年2%、全期間固定金利型、ボーナス払いなしで試算(諸費用などは考慮外)

ただし、頭金なしでも住宅ローンを利用することは可能です。無理に頭金を入れると手持ちの現金が不足して、生活に支障が出る恐れもあります。毎月の返済額と預貯金のバランスを見ながら、無理のない範囲で頭金を用意するといいでしょう。

購入価格のほかに諸費用が約5%かかる

マイホーム購入では、購入価格の他に税金や手数料などの諸費用もかかります。主な諸費用は以下のとおりです。

諸費用の金額は、新築住宅は購入価額の3~5%、中古住宅は6~8%が目安です。さらに、引越し費用や家具・家電などの購入費用もかかります。

住宅ローンの金利の仕組み

住宅ローンは、適用金利の違いで毎月の返済額や総返済額が変わります。実際に利用する前に、金利の仕組みを理解しておくことが大切です。ここでは、固定金利と変動金利の違いや金利タイプ、適用金利の決まり方について説明します。

固定金利と変動金利は何が違う?

住宅ローンの金利は、「固定金利」と「変動金利」の2つに分かれます。

固定金利は、一定期間または全期間にわたって金利が固定されるのが特徴です。固定金利期間中は、市場金利の動きに関わらず、借入時に適用された金利がずっと続きます。

固定金利期間中は返済額が変わらないので、返済計画を立てやすい一方で、変動金利に比べると、借入時の金利が高い傾向にあります。

変動金利は、借入期間中に金利が変動するのが特徴です。市場金利の動きに応じて、定期的に適用金利が見直されます。

固定金利に比べて借入時の金利は低いため、当初の返済額を抑えることが可能です。ただし、市場金利が上昇すると、適用金利が上がって返済額がふえる恐れがあります。

金利タイプは3種類

住宅ローンの金利タイプは、「全期間固定金利型」「変動金利型」「固定金利期間選択型」の3種類があります。それぞれの特徴と注意点をまとめました。

-

全期間固定金利型

全借入期間を通じて金利が変わらない

特徴

・借入時に返済額が確定するため、返済計画が立てやすい

注意点

・変動金利より金利が高い傾向がある

-

変動金利型

市場金利の変化により、定期的に金利が見直される

特徴

・借入後に市場金利が低下すると返済額が減少する

・5年ルールや125%ルールによって急激な返済額増を抑えられる場合がある注意点

・借入後に市場金利が上昇すると返済額が増加する

・借入時に返済額が確定しないため、返済計画を立てにくい -

固定期間選択型

借入当初から一定期間、固定金利が適用される

特徴

・借入当初から一定期間(特約期間)は返済額が固定される

・特約期間終了後は変動金利となるが、再度固定金利の選択も可能注意点

・変動金利適用後は、市場金利が上昇すると返済額が増加する

・借入時に返済額が確定しないため、返済計画を立てにくい

金利タイプの違いを理解して、自分に合った住宅ローンを選びましょう。

適用金利が決まるタイミング

住宅ローンの適用金利は、「申込時」または「融資時」に決まります。

※福岡銀行では「融資時」に決まります。

例えば、勤務先で財形貯蓄をしている方が利用できる「財形住宅融資」は、申込み時の金利が適用されます。一方で、銀行などの金融機関が提供している「民間ローン」のほとんどは融資時(借入日)の金利が適用されます。

融資時に適用金利が決まる場合、申込み時点よりも金利が上昇する可能性もあるので、金利の動向を確認しておくことが大切です。

住宅ローンの借入期間は何年まで?

住宅ローンは、借入期間の年数によっても毎月の返済額や総返済額が変わってきます。ここでは、住宅ローンの借入期間と返済額の関係について見ていきましょう。

最長35年のローンが多い

住宅ローンではまとまった金額を借りるため、30年程度の長い期間で少しずつ返済を進めるのが一般的です。借入期間は、民間ローン・公的ローン(フラット35など)のほとんどが最長35年となっています。

完済時の年齢によって変わる

住宅ローンの借入期間は、完済時の年齢によって変わります。完済時年齢は金融機関によって異なります。例えば、完済時年齢が80歳の住宅ローンの場合、借入時40歳であれば、80歳になるまでの間、つまり40年以内で借入期間を設定しなければなりません。

定年退職後も住宅ローンの返済が続くと、老後の生活費が不足する恐れがあります。定年退職を迎えるまでに完済できるように、借入期間を設定するのが理想といえるでしょう。

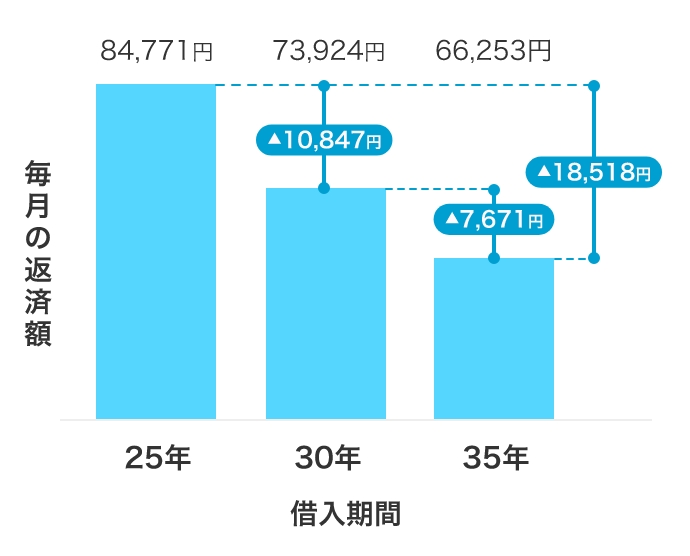

借入期間が長いほど総返済額はふえるが月々の支払いは減る

借入期間を長くすると、毎月の返済額は抑えられます。ただし、利息支払額がふえるため、総返済額はふえてしまいます。借入金額と金利が同じ場合、借入期間によって返済額がどのように変わるかをシミュレーションしました。

借入金額2,000万円、金利年2%、全期間固定金利型、ボーナス払いなしの場合

借入金額2,000万円、金利年2%、全期間固定金利型、

ボーナス払いなしの場合

住宅ローンを借りるときは、毎月の返済額と総返済額のバランスを考慮して借入期間を決めることが大切です。

住宅ローンには複数の返済方法がある

住宅ローンは複数の返済方法があるため、それぞれの特徴を理解しておくことが大切です。ここでは、住宅ローンの返済方法について説明します。

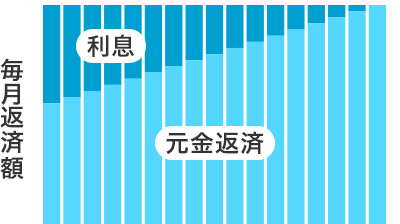

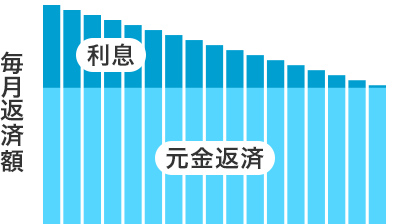

元利均等返済と元金均等返済の特徴とメリット・デメリット

住宅ローンの返済方法は、「元利均等返済」と「元金均等返済」の2つがあります。

-

メリット

・毎月の返済額が一定のため、返済計画が立てやすい

・元金均等返済より当初の返済額を抑えられる

デメリット

・借入期間が同じなら、元金均等返済より総返済額は多くなる

-

メリット

・返済が進むにつれて、毎月の返済額は少なくなる

・元利均等返済より元金の減少ペースが速く、総返済額を抑えられる

デメリット

・毎月の返済額が一定でないため、返済計画を立てにくい

・元利均等返済より当初の返済負担が重くなる

住宅ローンは元利均等返済が一般的ですが、金融機関によっては元金均等返済を選択できるケースもあります。両者の違いを理解して、自分に合った返済方法を選びましょう。

資金に余裕がある場合は「繰上返済」を検討する

繰上返済とは、毎月の返済額とは別にまとまった金額を返済する方法です。ローン残高の一部を返済する「一部繰上返済」、ローン残高をすべて返済する「全額繰上返済」の2つがあります。

繰上返済はすべて元金の返済に充てられるため、利息支払額(総返済額)を減らす効果があります。資金に余裕がある場合は、繰上返済を検討するといいでしょう。

ただし、繰上返済は手数料がかかる可能性があります。住宅ローンを利用する場合は、申込み前に繰上返済手数料を確認しておくことが大切です。

住宅ローンをうまく利用して理想のマイホームを手に入れよう

住宅ローンは「いくらなら返せるか」を考えて、無理のない返済計画を立てることが大切です。また、毎月の返済額や総返済額に影響するため、金利や借入期間も考慮する必要があります。住宅ローンをうまく利用して、理想のマイホームを手に入れましょう。

住宅ローンでわからないことがあれば、福岡銀行までお気軽にご相談ください。

ローンセンターに相談する

※ローンのお申込みには、福岡銀行および保証会社の審査がございます。審査結果によってはお申込みをお断りする場合や、本ローンのご利用についてご希望にそえない場合がございます。

まとめ

- 住宅ローンには「固定金利型」「変動金利型」「固定期間選択型」の3つがある。

- 借入期間が長いほど総返済額はふえるが、月々の返済額は抑えられる。

- 資金に余裕がある場合は繰上返済を利用することで利息支払い額を減らすことも。

借入可能額をシミュレーション

借入可能額をシミュレーション

関連記事

-

相談

ご相談内容をお伺いし、わかりやすくお応えいたします。

-

まずはお試し

お借入シミュレーション後、そのままお申込みも可能です。