妊娠・出産の費用とは?知っておきたい公的支援制度5つ

Point

- 妊娠・出産は公的保険の適用外

- 妊娠・出産にかかる費用の平均は約50万円

- 自身の健康や赤ちゃんを守るため、医療保険や万が一に備えたお金の準備が大切。

「妊娠・出産の費用はどのくらいかかる?」と気になる方は多いのではないでしょうか。 出産費用のうち、病院に支払う平均額は約46万円です。他に妊婦健診費用がかかりますが自治体から14回分の補助券が交付されます。 しかし、妊娠がわかる前の初診料は自己負担でマタニティ・ベビー用品などを合わせると60万円前後のお金を準備しておく必要があります。

妊娠・出産にかかる費用と費用の内訳、公的支援制度についてお伝えしていきます。

妊娠・出産に伴う出費はいくら?

基本的に妊娠・出産にかかる費用は、公的保険の適用外です。

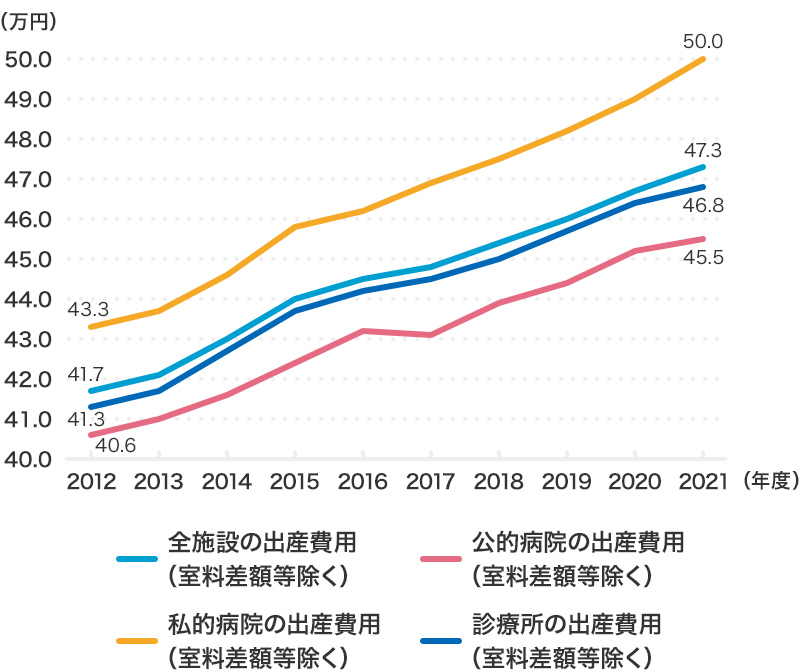

厚生労働省保険局「第155回社会保障審議会医療保険部会資料」によると、2021(令和3)年度の出産費用は全施設平均で462,902円です。

| 平均値 | 正常分娩のみ | |

|---|---|---|

| 全施設 | 462,902円 | 473,315円 |

| 公的病院 | 418,810円 | 454,994円 |

| 私的病院 | 486,880円 | 499,780円 |

| 診療所 (助産所を含む) |

472,258円 | 468,443円 |

※直接支払制度専用請求書を集計したものであり、室料差額、産科医療補償制度掛金、その他の費目を除く出産費用の合計額

公的病院:国公立病院、国公立大学病院、国立病院機構等

私的病院:私立大学病院、医療法人病院、個人病院等

診療所:官公立診療所、医療法人診療所、個人診療所、助産所等

※( )内は前年度比の額

※厚生労働省保険局において集計

なお、出産費用(正常分娩)は年々増加しています。

施設によっても出産費用に差がありますが、都道府県によっても金額に差があります。 例えば公的病院の出産費用(正常分娩)が最も高い都道府県は東京都で、平均565,092円、最もコストが低い鳥取県は357,443円、福岡県で平均419,062円、熊本県で401,755円、長崎県では411,787円です。

具体的にどのような費用がかかるのでしょうか?

【出産費用】ライフプランにかかるお金(約3分30秒)

妊娠・出産に関わる3つの費用とは

妊娠・出産に伴い支払うものとして①妊婦健診費用、②入院・分娩費用、③マタニティ・ベビー用品などその他の費用の3つがあり、おおよそかかる費用は以下のとおりです。

正常分娩で出産する場合の費用概算

| 合計費用 (概算) |

|

|---|---|

| 妊婦健診の費用 | 約11万円 |

| 妊婦検診(初診) | 約1万円 |

| 定期健診 (交通費を含む)※1 |

約10万円 |

| 入院・分娩費用 | 約47万円 |

| 入院費 | 約11万5000円 |

| 分娩費 | 約28万円 |

| その他 (室料差額、処置料など) |

約14万5000円 |

| 公的制度による控除 | -約7万円 |

| その他※2 (マタニティ・ベビー 用品など) |

約10~15万円 |

| 合計 | 約68~73万円 |

※1 定期健診は14回を想定。 ※2 上記に加え、14回目以降の検診費用、夜間診療、トラブル時の交通費、里帰り出産の場合は帰省費用などが別途かかります。

-

妊婦健診の費用

妊婦健診でかかる費用は初診料・診断費用・検査費用などです。

病院・クリニックで妊娠したことがわかると地方自治体に届け出ることで母子手帳(母子健康手帳)や妊婦健康診査費用補助券(14回分)が交付され、妊婦検診の費用を軽減することができます。

厚生労働省では、妊娠初期から出産まで14回程度妊婦検診の受診をすすめています。妊婦検診の回数と時期

妊娠初期~23週

(1~4回目)4週間に1回 妊娠24~35週

(5~10回目)2週間に1回 妊娠36週~出産

(11~14回目)1週間に1回 妊娠がわかる前の初診(再診)料・補助券の対象とならない検査費用・補助券を使い切った後の健診費用は自己負担です。

また、個人差がありますが、妊娠中は数万円から数十万円の費用がかかると言われています。 例えば妊娠初期につわりがひどく調理ができない場合には、食費がかさんでしまいます。

-

入院・分娩費用

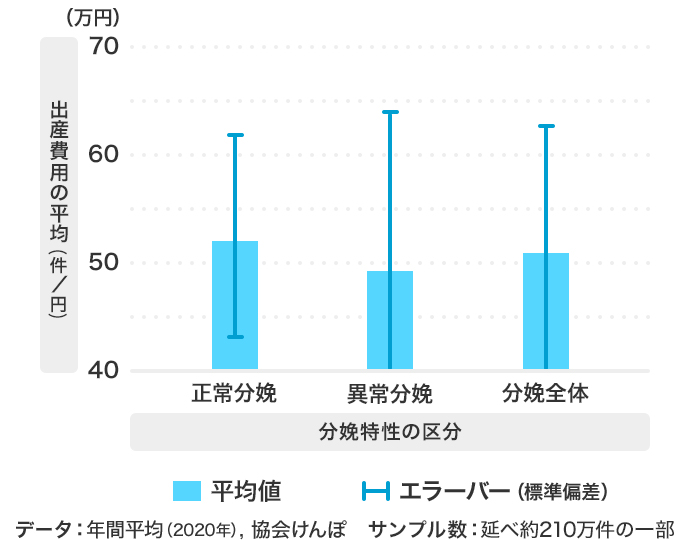

入院・分娩にかかる費用は2021年度の全施設平均で正常分娩の場合473,315円です。

費用の内訳は入院料・分娩料・新生児管理保育料・処置・手当料・室料差額・産科医療補 償制度の掛け金・その他となっています。

室料差額は、妊婦本人が個室を希望した際の差額ベッド代です。正常分娩は公的保険の適用対象外ですが、帝王切開など異常分娩は公的医療保険の療養給付に該当する「分娩介助」が行われたとみなされ保険が適用されます。

よって異常分娩は、正常分娩よりも平均妊婦負担額は低い傾向にあります。

分娩のうち約4割は異常分娩です。

費用のバラつきは正常分娩より大きくなっており、公的保険が適用されても負担が重くなってしまうこともあります。また、分娩中に通常の範囲内で会陰切開・陣痛促進剤の使用などがあった場合でも、経過に異常がみられなければ正常分娩に分類されます。

万が一に備えたい方は、一定の要件を満たした場合給付金が支払われる医療保険がありますので検討してみましょう。【正常分娩と異常分娩の出産費用】

※ エラーバーは平均値±標準偏差であり、金額のばらつきを示しています。

出典:厚生労働省「『第152回社会保障審議会医療保険部会』資料5 出産費用の実態把握に関する調査研究(令和3年度)の結果等について」から作成 -

その他の費用

上記の他には、マタニティ・ベビー用品やトラブル時の交通費・夜間診療の費用などがかかります。マタニティ・ベビー用品は人によって異なりますがおおむね10~15万円前後が相場です。

里帰り出産をする方は、実家に帰省する交通費も負担します。

妊娠糖尿病・妊娠高血圧症候群になった場合の医療費、帝王切開分娩となった場合の手術費用・陣痛促進剤の投与などの費用がかかることもあります。妊娠・出産費用の負担をおさえる方法はあるのでしょうか?

妊娠・出産にかかる費用をおさえるための公的制度5つ

妊娠・出産費用の負担を抑えるため、さまざまな公的制度があります。その中でも代表的な5つを紹介します。

| 出産育児一時金 | 出産育児一時金 出産後一児につき最大50万円支給 |

|---|---|

| 出産手当金 | 出産のために会社などを休んだ 期間に標準報酬日額の3分の2相当の額を支給 |

| 妊婦健診補助券 | 14回分 |

| 高額療養費制度 | 1か月上限を超えた額を支給 |

| 医療費控除 | 一定の金額を所得から控除できる |

※ 受給のための条件あり。

それぞれの制度の詳細は以下のとおりです。

-

出産育児一時金

健康保険組合に加入しており、妊娠週数22週以降に出産した場合は、一児につき最大50万円の出産育児一時金が支給されます。

妊娠4カ月(85日)以上の方で産科医療補償制度の対象外となる出産を行った場合、または妊娠週数22週未満で出産した場合は、一児につき最大48.8万円支給されます。

-

出産手当金

出産手当金とは女性の労働者が出産で会社などを休んだ期間に給料が支払われなかった場合に、加入している健康保険組合から支給されるものです。

出産日または出産予定日以前の42日(多胎妊娠の場合98日)~出産の翌日以後56日目までの範囲内で、会社を休んだ期間を対象に支給されます。

出産が予定日より遅れたときには遅れた期間についても対象となります。

1日につき被保険者の標準報酬日額の3分の2相当の額が支給されます。給与の支払いがあり、給与が出産手当金の額より少ない場合には出産手当金と給与の差額を受け取ることが可能です。 -

妊婦健診補助券

地方自治体に届け出ると14回分の妊婦健診補助券が交付されます。各自治体によって異なりますが、福岡市の場合、病院・クリニックで、助成が受けられる検査項目は以下のとおりです。

1回目(妊娠初期) 血液型、間接クームス、

血色素、梅毒血清反応、

B型肝炎抗原、

C型肝炎抗体、

HIV抗体価、風疹HI抗体、HTLV-1抗体、

血糖検査、超音波検査

(令和4年4月1日より追加)6回目(26週ごろ) 貧血 7回目(28週ごろ) 性器クラミジア検査 8回目(30週ごろ) 貧血、血糖、超音波検査 10回目(34週ごろ) B群溶血性レンサ球菌検査 12回目(37週ごろ) 超音波検査 毎回 健康状態の把握

妊娠月週数に応じた問診、

診察等

検査計測 子宮底長、

腹囲測定、血圧測定、

体重測定、尿検査 保健指導回数を超えた部分、対象外の検査費用などについては自己負担になります。

-

高額療養費制度

高額療養費制度とは、医療機関・薬局の窓口で支払った金額が、1ヶ月で上限額を超えた場合に超えた金額を支給する制度です。 上限額は年齢や所得によって異なります。 例えば69歳以下で年収約370万円以下の世帯は57,600円が上限額となります。1ヶ月に80,000円支払った場合は、所属する健康保険組合に申請することで22,400円(80,000円-57,600)が支給されます。

-

医療費控除

医療費控除は支払った医療費のうち一定の金額を所得から控除できる制度です。 確定申告で医療費控除を申請することで、所得税・住民税などの負担を軽減できる可能性があります。 出産時の費用に関しては、妊娠と診断されてからの定期検診や検査などの費用・通院費用・交通費などは医療費控除の対象になります。

一方で、実家で出産するための交通費・入院時の寝巻き・洗面具など身の回りの品の購入費用は医療費控除の対象外です。

妊娠・出産に備えて医療保険や積立てて備える選択肢も

妊娠・出産に関しては上記のような公的な支援制度が存在します。

しかし、申請から給付までにタイムラグが生じる可能性があります。加えて妊娠期間・出産時には妊娠高血圧症候群・切迫早産・異常分娩などさまざまなトラブルが想定されます。

自分の身体と大事な赤ちゃんを守るために、万が一に備えて医療保険に加入したり、さまざまな形でお金を積立てる方もいらっしゃいます。

福岡銀行では生命保険・ライフプランに関するお金の相談を受け付けています。

妊娠・出産時だけではなく、子どもが産まれた後についてのライフプランも含めてご相談が可能です。

福岡銀行|生命保険

まとめ

- 妊娠・出産にかかる費用は公的保険の適用外のため、出費に備えた準備が必要。

- さまざまな公的補助を使って負担を減らすことも可能。

- 自身の体と大切な赤ちゃんを守るため、万が一に備えて医療保険への加入やお金の積立てという選択肢も。