年金ガイドブック

- ページ: 9

- 2

繰上げ受給の注意点

国民年金(老齢基礎年金)の繰上げには次のようなデメリットがあります!

!

◎繰上げた場合の支給率は生涯変わりません。また、

一度繰上げると取り消しや変更はできません。

◎国民年金に任意加入中は、

繰上げ受給できません。繰上げ受給後の国民年金任意加入

(4 国民年金の年金額を

増やす方法参照)

や国民年金保険料の追納もできなくなります。

◎繰上げ受給を開始した後、

一定の障がい状態になっても、

障害基礎年金は受給できないことがあります。

◎遺族厚生年金を受け取る場合、

65歳になるまではどちらか一方を選択しなければなりません。

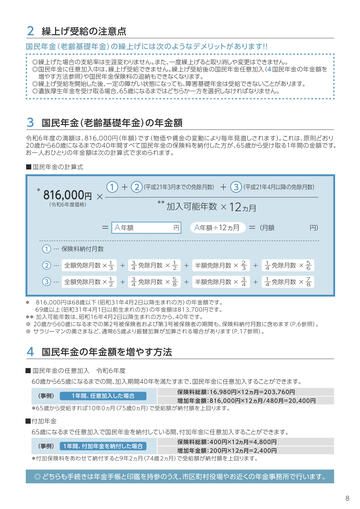

3

国民年金(老齢基礎年金)の年金額

令和6年度の満額は、816,000円(年額)です

(物価や賃金の変動により毎年見直しされます)

。これは、原則どおり

20歳から60歳になるまでの40年間すべて国民年金の保険料を納付した方が、65歳から受け取る1年間の金額です。

お一人おひとりの年金額は次の計算式で求められます。

■ 国民年金の計算式

*

816,000 円

(令和6年度価格)

×

1 + 2 (平成21年3月までの免除月数) + 3 (平成21年4月以降の免除月数)

**

加入可能年数 × 12ヵ月

= A 年額

円

=(月額

A年額÷12ヵ月

円)

1 … 保険料納付月数

2 … 全額免除月数 × 3

1

+

3

4

免除月数 ×

1

2

+ 半額免除月数 ×

2

3

+

1

4

免除月数 ×

5

6

1

+

3

4

免除月数 ×

5

8

+ 半額免除月数 ×

3

4

+

1

4

免除月数 ×

7

8

3 … 全額免除月数 × 2

* 816,000円は68歳以下(昭和31年4月2日以降生まれの方)の年金額です。

69歳以上(昭和31年4月1日以前生まれの方)の年金額は813,700円です。

** 加入可能年数は、昭和16年4月2日以降生まれの方から、40年です。

※ 20歳から60歳になるまでの第2号被保険者および第3号被保険者の期間も、保険料納付月数に含めます(P.6参照)。

※ サラリーマンの奥さまなど、通常65歳より振替加算が加算される場合があります(P.17参照)。

4

国民年金の年金額を増やす方法

■ 国民年金の任意加入 令和6年度

60歳から65歳になるまでの間、

加入期間40年を満たすまで、

国民年金に任意加入することができます。

(事例)

1年間、任意加入した場合

保険料総額:16,980円×12ヵ月=203,760円

増加年金額:816,000円×12ヵ月/480月=20,400円

*65歳から受給すれば10年0ヵ月(75歳0ヵ月)で受給額が納付額を上回ります。

■付加年金

65歳になるまで任意加入で国民年金を納付している間、

付加年金に任意加入することができます。

(事例)

1年間、付加年金を納付した場合

保険料総額:400円×12ヵ月=4,800円

増加年金額:200円×12ヵ月=2,400円

*付加保険料をあわせて納付すると9年2ヵ月(74歳 2ヵ月)で受給額が納付額を上回ります。

◎ どちらも手続きは年金手帳と印鑑を持参のうえ、

市区町村役場やお近くの年金事務所で行います。

8

�

- ▲TOP