資産形成ガイド

- ページ: 4

- 資産形成におけるポイント

POINT ❶

給料から先取りにする

会 社 資産形成

先取り積立

無意識のうちに続けることができるのがメリッ ト。

日記や体重 測定など日々継 続してやりたいことでも、 つい忘れてしまい三日坊主 になりがちです。 そこで、 威力を発揮するのが 「先取りでの積み立て」 です。 生活することを目指しましょう。

給料

引き落とし日を給 料日の直後に設 定し毎月自動 的に積み立てて、 残ったお 金で 生活費

POINT

❷

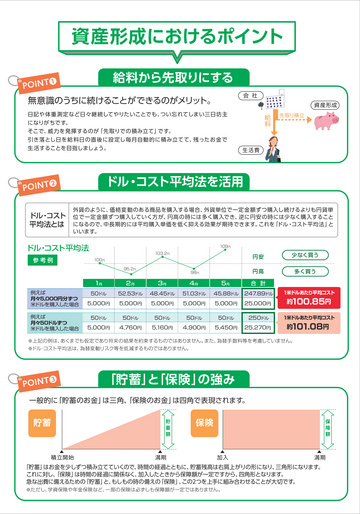

ドル・ コスト平均法を活用

外貨のように、 価格変動のある商品を購入する場合、 外貨単位で一定金額ずつ購入し続けるよりも円貨単 位で一定金額ずつ購入していく方が、 円高の時には多く購入でき、 逆に円安の時には少なく購入すること になるので、 中長期的には平均購入単価を低く抑える効果が期待できます。 これを 「ドル・ コスト平均法」 と いいます。

109円 103.2円 100円 95.2円 98円

ドル ・ コスト 平均法とは

ドル ・ コス ト平均法

参考例

円安 円高

少なく買う 多く買う

1月

例えば 月々5,000円分ずつ 米 ドルを購入した場合 例えば 月々50 ドルずつ 米 ドルを購入した場合

2月

52.53ドル 5,000円 50ドル 4,760円

3月

48.45ドル 5,000円 50ドル 5,160円

4月

51.03ドル 5,000円 50ドル 4,900円

5月

45.88ドル 5,000円 50ドル 5,450円

合 計

247.89ドル 25,000円 250ドル 25,270円

1米ドルあたり平均コスト

50ドル 5,000円 50ドル 5,000円

約 100.85円

1米ドルあたり平均コスト

約 101.08円

※上記の例は、 あくまでも仮定であり将来の結果を約束するものではありません。 また、 為替手数料等を考慮していません。 ※ドル・ コスト平均法は、 為替変動リスク等を低減するものではありません。

POINT

❸

「貯蓄」 と 「保険」 の強み

保険

貯蓄額 保障額

一般的に 「貯蓄のお金」 は三角、 「保険のお金」 は四角で表現されます。

貯蓄

積立開始

満期

加入

満期

「貯蓄」 はお金を少しずつ積み立てていくので、 時間の経過とともに、 貯蓄残高は右肩上がりの形になり、 三角形になります。 これに対し、 「保険」 は時間の経過に関係なく、 加入したときから保障額が一定ですから、 四角形となります。 急な出費に備えるための 「貯蓄」 と、 もしもの時の備えの 「保険」 、 この2つを上手に組み合わせることが大切です。

※ただし、 学資保険や年金保険など、 一部の保険は必ずしも保障額が一定ではありません。

�

- ▲TOP