定年退職後、足りないお金はどうやって補う?

4つの老後資産戦略

定年退職を迎えた後は、基本的に年金収入のみとなります。年金だけでは生活できない場合、足りないお金はどうやって補えばよいのでしょうか。老後の生活費に困らないように、今のうちに対策を考えておくことが大切です。

今回は、定年退職後に足りないお金を補う4つの方法を紹介します。

Point

- 自分に合った資金準備をしよう。

- 夫婦でゆとりある老後生活を送るには、月額約36万円が必要と言われている。

- 今ある資金を運用してふやすという選択肢もある。

定年退職後の老後生活費はいくら必要?

年金収入と生活費の比較

【2022年度の新規裁定者(67歳以下の方)の年金額の例(月額)】

| 厚生年金 |

219,593円 夫婦2人分の老齢基礎年金を含む標準的な年金額 |

|---|---|

| 国民年金 |

64,816円 老齢基礎年金(満額):1人分 |

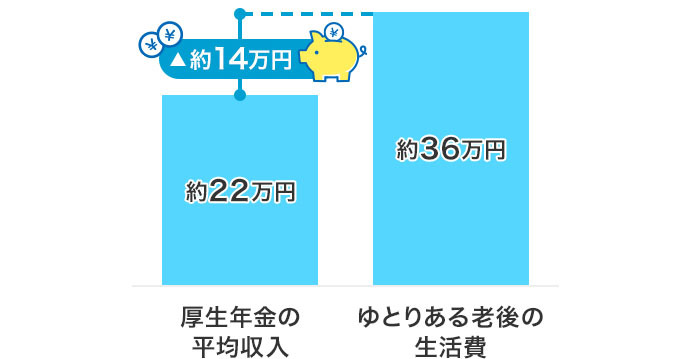

日本年金機構によると、令和4年度の夫婦2人分の標準的な年金額(厚生年金)は月額219,593円です。国民年金の1人分の年金額(満額)は、月額64,816円となっています。

一方で、ゆとりある老後を過ごすために必要な夫婦の生活費は、月額約36万円と言われています。夫婦で標準的な年金額を受け取れたとしても、毎月約14万円不足します。不足額は10年で1,680万円、20年で3,360万円です。

年金だけでは足りないお金は、預貯金などを取り崩して補わなくてはなりません。そのため、定年退職を迎える前から老後資金の準備に取り組む必要があります。

足りないお金を補う4つの方法

定年退職後、足りないお金を補う方法は次の4つです。

1. 長く働いて、収入を確保する

2. 支出を見直す

3. 運用で資産寿命を延ばす

4. ご自宅をお持ちの場合は「リバースモーゲージ」という選択肢も

なるべく長く働くことで、定年後も一定の収入を確保できます。支出を減らして生活費を抑えれば、必要な老後資金は少なく済むでしょう。また、今あるお金をふやして生活費の不足分を補う方法もあります。

定年後もできるだけ長く働いて収入を確保する

自分のペースで長く仕事を続ける

定年退職後も仕事を続ければ、その収入で年金だけでは足りない老後の生活費をカバーできます。

あくまでも不足分を補うことが目的なので、現役時代のように1日中働く必要はありません。「午前中だけ」「週3日だけ」など、自分のペースで仕事をするだけで十分です。仕事にやりがいを感じられれば、定年後の生活が豊かになるでしょう。

勤務先の再雇用制度などを活用し、定年後も同じ職場で仕事を続けるのも選択肢です。定年前に比べて収入は下がるかもしれませんが、今までの経験を活かして仕事を続けられます。

年金の受給開始を遅らせる(年金の繰下げ受給)

公的年金は、受給開始時期を遅らせる「繰下げ受給」を行うと受け取れる年金額をふやせます。

増額率は、厚生年金と国民年金のどちらも1ヵ月につき0.7%です。75歳まで繰下げられるので、増額率は最大84.0%(0.7%×120ヵ月)となります。増額率は一生変わりません。

年金繰下げ受給の増額率

| 請求時の年齢 | 増額率 |

|---|---|

|

66歳0ヵ月 |

8.4% |

|

67歳0ヵ月 |

16.8% |

|

68歳0ヵ月 |

25.2% |

|

69歳0ヵ月 |

33.6% |

|

70歳0ヵ月 |

42.0% |

|

71歳0ヵ月 |

50.4% |

|

72歳0ヵ月 |

58.8% |

|

73歳0ヵ月 |

67.2% |

|

74歳0ヵ月 |

75.6% |

公的年金は雑所得扱いのため、繰下げ受給で年金額がふえると、税金や社会保険料もふえる可能性がある点には注意が必要です。

65歳以降も仕事を続ける場合、しばらくは資産を取り崩して生活できる場合は、繰下げ受給を検討しましょう。

定年退職前に家計を見直して支出を減らそう

定年退職後を見据えて、今のうちに家計を見直すことが大切です。

無理なく支出を減らすには「固定費の見直し」が効果的

家計の支出は、「変動費」と「固定費」の2つに分けられます。

変動費は、金額が変わる支出のことです。家計では食費や医療費、交際費などが該当します。支出をコントロールしにくく、節約には我慢を伴います。

固定費は、毎月など定期的に決まった金額が発生する支出のことです。家計では保険料や住宅費、車両費、通信費などが該当します。一度見直せば節約効果が長く続くので、無理なく支出を減らすには固定費の見直しが効果的です。

例えば、保険は商品によって保険料が異なります。今より保険料が安い他の商品に入り直したり、不要な保険を解約したりすれば、必要な保障を確保しながら保険料の負担を減らせます。食費や交際費のように、我慢して節約する必要もありません。

若いときに保険に入ってそのままになっている場合、死亡保障など見直すべきところが出てきている可能性もあります。

健康維持に努めて医療・介護費用の負担を抑えることも大切

高齢になると体力が低下するため、医療・介護費用の負担がふえる恐れがあります。「食生活に気をつける」「適度な運動をする」など、健康維持に努めて医療・介護費用の負担を抑えることも大切です。

運用で資産寿命を延ばす

今あるお金を取り崩すだけではなく、資産運用を始める方法もあります。株式や不動産などさまざまな選択肢がありますが、定年退職後に足りないお金を補うなら「投資信託」がおすすめです。

投資信託とは

投資信託とは、複数の投資家から集めた資金を、専門家(投信会社)が国内外の株式・債券などで運用し、その運用成果を投資家に分配する金融商品です。

【投資信託のしくみ】

日本は低金利が続いており、預貯金だけでお金をふやすのは難しい状況です。投資信託を活用すれば、預貯金よりもお金をふやせる可能性が高まります。

投資信託のメリットは以下のとおりです。

・福岡銀行では少額(月1,000円)から購入できる

・分散投資でリスク軽減が可能

・専門家が運用を代行してくれる

・さまざまな投資対象から選べる

資産運用にはまとまったお金が必要だと思うかもしれませんが、投資信託は5,000円程度の少額から購入できます。さまざまな銘柄に分散して運用するため、1つの銘柄だけに投資するよりリスク軽減が可能です。

投資信託は専門家が運用を代行してくれるので、投資初心者の方でも始めやすいでしょう。商品によって運用方針が異なり、目的に合わせて投資対象を選択できるのも魅力です。

投資信託ってどんな仕組み?(約6分)

投資信託は資産を長持ちさせる効果も期待できる

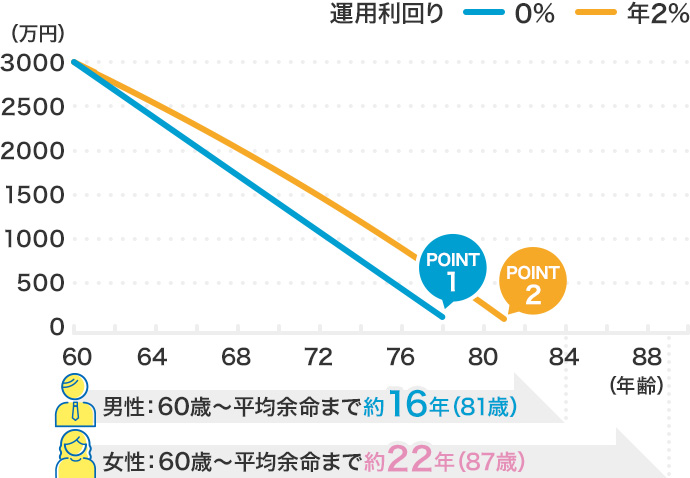

投資信託は、資産を長持ちさせる効果も期待できます。具体例として、60歳から3,000万円を毎月14万円ずつ取り崩した場合、利回り「0%(運用しない)」「年2%」の2パターンでお金の寿命がどれくらい変化するかを見てみましょう。

【60歳から3,000万円を毎月14万円ずつ取り崩した場合のお金の寿命】

※上記はあくまで一定の利回りで運用した場合のシミュレーションであり、特定の商品における将来の運用成果を保証・示したものではありません。運用にかかる税金や費用などは一切考慮しておりません。

※14万円:生命保険文化センター「生活保障に関する調査(2019年)」の夫婦2人で「老後の最低日常生活費」と「ゆとりある老後生活費」の差額

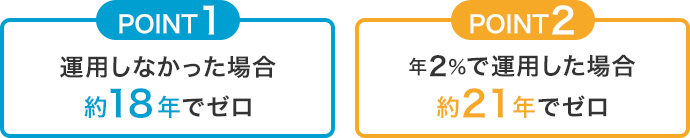

運用しなかった場合、3,000万円は約18年(約78歳)でゼロになってしまいます。一方、2%で運用しながら取り崩す場合は約21年(約81歳)までお金の寿命を延ばせます。

老後も投資信託で運用し、お金に働いてもらうことによって、老後資金の寿命を延ばせる可能性があります。

投資信託は専門家に相談しながら始める

投資信託はさまざまな種類があるため、投資経験がないと自分に合った商品を見つけるのは難しいかもしれません。初めて投資信託を購入する場合は、専門家(金融機関)に相談しながら始めると安心です。

福岡銀行の「投信のパレット」では、国内の約4,800本の投資信託のほぼすべてを公平中立に評価・分析できます。「定年退職後に備えてお金をふやしたい」「資産を長持ちさせたい」など、目的に合わせて最適な資産運用プランのご提案が可能です。

投信のパレットは、「定額換金受取りサービス」も魅力です。運用でふやしながら選択月(「毎月」「偶数月のみ」「奇数月のみ」のいずれか)に一定金額を取り崩して受け取れるオプションもあるので、お金の寿命を延ばす効果が期待できます。

自宅を所有している場合は「リバースモーゲージ」という選択肢も

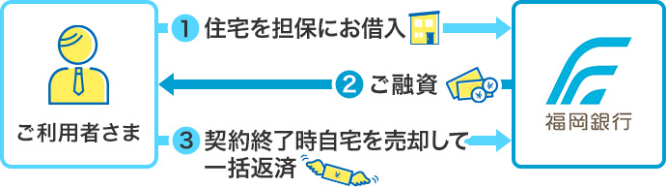

リバースモーゲージとは、自宅を担保に資金を借入れ、契約者が死亡したときに自宅を売却して返済するローンです。毎月の支払いは利息のみで、返済負担を抑えられることから、老後資金を準備する手段として注目されています。

基本的に資金の使いみちは自由なので、老後の生活費はもちろん、自宅のリフォーム資金や有料老人ホームへの入居資金など、さまざまな用途に利用できます。

契約終了時(契約者の死亡時)に自宅の売却代金が借入金額を下回っても、相続人には請求されません。条件を満たせば、配偶者が契約を引き継ぐことも可能です。

自宅を売却してまとまった資金を得る方法もありますが、その場合は引越し先を見つけなくてはなりません。リバースモーゲージなら、住み慣れた自宅を手放すことなく、まとまった資金を調達できます。

定年退職後に向けて、今からお金の準備を始めよう

定年退職後に足りないお金を補うには、今からお金の準備を始めることが大切です。できるだけ長く働いて収入を確保しながら、「保険の見直し」「投資信託」「リバースモーゲージ」などを活用し、老後資金を準備していきましょう。

定年退職後のお金について不安やわからないことがあれば、福岡銀行までお気軽にご相談ください。

まとめ

- ゆとりある老後生活を送るためには、早い段階から資金準備を始めることが大切。

- 資金調達には、収入の確保・支出を減らす・運用でふやすなど様々な方法がある。

- 自身に合った運用方法を銀行に相談できる。

関連記事

-

相談

ご相談内容をお伺いし、わかりやすくお応えいたします。