クレジットカード・デビットカードって何?

仕組みやメリット・デメリットを知って使い分けよう

「なぜ皆クレジットカードを持っているの?」「最近よく聞くデビットカードとは?」と疑問を抱く方は多いでしょう。 クレジットカード・デビットカードは、ともに現金を所有せずに支払いができる「キャッシュレス決済」の1つです。見た目は同じカードに見えますが、仕組みが異なりそれぞれメリット・デメリットがあります。

クレジットカード・デビットカードについて知りたい方、改めて違いを把握したい人はぜひご覧ください。

Point

- クレジットカードとデビットカードはそれぞれ違うメリット・デメリットがある。

- どちらも便利だが、計画的に利用することが大切。

- 買い物のしやすさ以外にも、付帯保険が付くというメリットもある。

クレジットカード・デビットカードとは?

「クレジット」は「コンシューマー・クレジット(消費者信用)」を略した和製英語で一般的に「信用」という意味合いで利用されています。

クレジットカードとは、買い物・サービスなどの利用料金を後払いできるカードです。

カードを作るためには、「後から支払いができる」という「信用」を得る必要があります。よって申込みの際には収入・職業・勤続年数などを記入し、カード会社の審査を通過する必要があります。

18歳以上が対象で、基本的に高校生は対象外です。

一方、デビットカードは預金口座と紐付けられたカードで口座から即時に利用料金が引き落とされます。

クレジットカード |

デビットカード |

|

|---|---|---|

| 引き落しタイミング | 後払い | 即時払い |

| 審査 | あり | なし |

| 年齢制限 | 18歳以上 (高校生は不可) |

15歳以上 |

| ポイントサービス | あり | あり |

| 支払い金額 | 利用可能枠の範囲内 ※カード会社・カードの ランクによって異なる |

預金額の範囲内 |

| 利用方法 | 端末にカードをセットし、暗証番号入力 または利用レシートに署名 ※タッチ決済の場合は端末にカードをタッチ |

専用端末に暗証番号を入力する または利用レシートに署名 ※タッチ決済の場合は端末にカードをタッチ |

| 有効期限 | あり | あり |

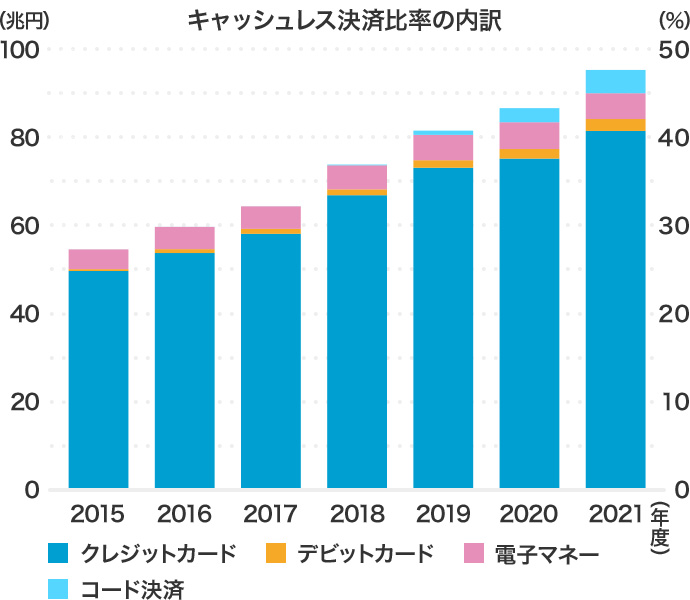

財務省の調査で「日々の買い物や飲食店での支払いなどにおいて、主にどのような決済手段を利用しますか」との問いで、年々クレジットカード・デビットカードともに利用者数が増加しています。

※経済産業省「2021年のキャッシュレス決済比率を算出しました『キャッシュレス支払額及び決済比率の推移』および『キャッシュレス決済比率の内訳の推移』」をもとに作成

クレジットカードとデビットカード、上手に使い分けできていますか?(約4分)

日本のキャッシュレス事情(約3分30秒)

クレジットカード・デビットカードの支払い方法

クレジットカード

クレジットカードは、1回払い・ボーナス払い・分割払い・リボ払いがあります。

3回以上の分割払いやリボ払いは、基本的に利息が高いので要注意です。

多くの場合1回払いは手数料がかかりませんが、複数回の支払いは手数料がかかります。

ただし、クレジット会社によっては2回でも手数料無料のカードがあります。代金はカードを申込む際に指定した預金口座から後日引き落とされます。

引き落とされる時に口座内にお金がないと、カード会社から督促がありますので気を付けましょう。

デビットカード

デビットカードの支払いは一括払いのみです。預金口座にあるお金を即時に引き落としますので、口座内にある預金額の範囲内で使うことができます。

クレジットカードのメリット・デメリット

クレジットカードのメリットは主に以下の3点です。

①デビットカードに比べてポイントが貯まりやすい

②一定期間、代金支払いの猶予がある

③旅行保険・ショッピング保険などが自動付帯になるカードがある

クレジットカードのポイント還元率は通常の買い物で約0.5%~1.2%となっています。

一方でデビットカードは約0~0.5%程度で、クレジットカードはポイント還元率が高いと言えるでしょう。

※カード会社の設けた要件やカードの種類・ランクなどによっては還元率が異なることがあります。

後払いなので手持ちのお金がない状態でも商品・サービスを購入できます。

カードだけで買い物ができてしまうのは便利ですが、使いすぎてしまい後で支払いが苦しくなってしまう場合もありますので、計画的な利用を心がけましょう。

カード会社によってはショッピング保険・旅行保険が自動で付帯されるものがあります。

ショッピング保険とはカードで購入した商品の破損・盗難などの損害を保障する保険です。旅行保険は主に旅行中の事故・病気やケガの治療、携行品の破損などの損害を保障します。

ただし、保険の利用には条件があることが多いため事前にチェックしておきましょう。

デビットカードのメリット・デメリット

デビットカードは現金を持ち歩かずに、預金口座にあるお金を使うことが可能です。

即時払いですので、クレジットカードよりも支出を把握しやすいというメリットもあります。デビットカードもクレジットカードと同様に保険が付帯しているケースが多いです。付帯する保険は金融機関によって異なりますので事前にチェックしておきましょう。

利用限度額は預金口座にある金額のみです。クレジットカードのように、後払いできないという点がデメリットに感じる方もいらっしゃるでしょう。

クレジットカード・デビットカードの特徴を知って使い分けを

クレジットカード・デビットカードにはそれぞれメリット・デメリットがあります。この記事で仕組みや特徴を知り、場面に応じて使い分けましょう。

まとめ

- クレジットカードとデビットカードはそれぞれ違うメリット・デメリットがある。

- どちらも便利だが、計画的に利用することが大切。

- 条件次第では付帯保険が自動で付くというメリットもある。

- 1枚でさまざまな機能がついているカードもあり、とても便利でお得。

関連記事

-

ネットで今すぐお申込み

Webから簡単にお申込みが可能です。

-

ネットで今すぐお申込み

Webから簡単にお申込みが可能です。